Conoce el trabajo de Fovissste y cómo te beneficia

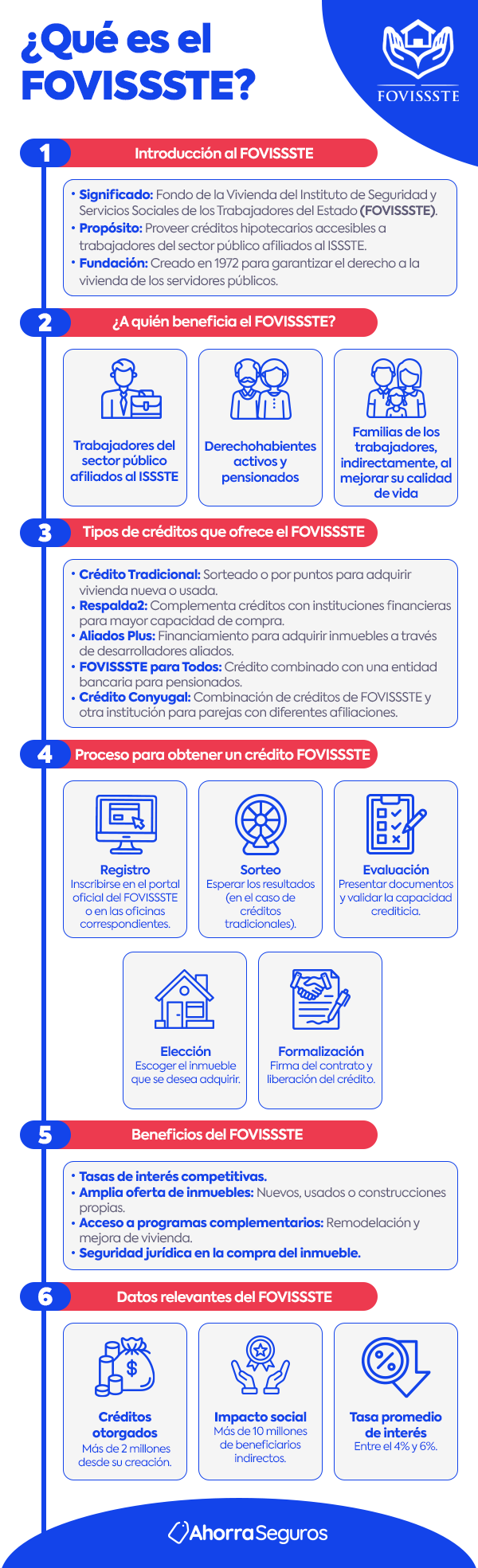

En México, la institución más conocida en cuanto al sector de la vivienda es el Fovissste, porque su principal tarea es la de otorgar créditos hipotecarios para beneficio de los mexicanos.

El trabajo que este organismo realiza es de gran importancia para el desarrollo y la economía del país, pues sus ejes de acción no sólo se concentran en la entrega de créditos, también en la vigilancia de instituciones que están relacionadas con el sector de la vivienda, por eso es que vale la pena conocer a fondo sus funciones.

Este artículo contiene:

¿Qué es Fovissste?

El Fondo de la Vivienda del ISSSTE (Fovissste) es una entidad dedicada a otorgar créditos hipotecarios con un enfoque social y de responsabilidad pública. Su objetivo es ofrecer opciones de financiamiento adaptadas a las necesidades de sus derechohabientes. Como parte del ISSSTE, el Fovissste es una de las instituciones más recurridas por los mexicanos para adquirir una vivienda sin comprometer su estabilidad financiera.

¿Cómo trabaja el Fovissste?

l Fovissste es una institución que ofrece financiamiento a empleados de la administración pública federal para adquirir una vivienda, ya sea nueva o usada, remodelar una propiedad existente o comprar un terreno para construir. Este organismo recauda las aportaciones de los trabajadores para garantizarles un respaldo financiero confiable. Según Agustín Rodríguez López, vocal ejecutivo del Fovissste, la información es clave para diseñar programas que respondan a las necesidades específicas de los derechohabientes y fomenten el desarrollo comunitario.

¿Cuáles son los créditos que ofrece el Fovissste vivienda?

El Estado mexicano establece que toda familia “tiene derecho a disfrutar de una vivienda digna y decorosa”, por eso la ley se encarga de establecer los instrumentos y apoyos necesarios que permitan alcanzar este objetivo.

Uno de esos instrumentos es el Fovissste, que como lo mencionamos, funciona a partir de la entrega de créditos, los cuales son:

- Crédito Tradicional: Otorgado mediante el Sistema de Puntaje, permite a trabajadores de base, confianza y eventuales adquirir vivienda nueva o usada. Se seleccionan por sorteo anual y deben obtener 80 puntos.Crédito con Subsidio: Dirigido a trabajadores con ingresos menores a $6,860 mensuales, incluye apoyo de la Conavi y un seguro de vida. No requiere puntaje y reduce las mensualidades con un subsidio de hasta $85,758.Crédito para Pensionados: Disponible para jubilados del régimen del Décimo Transitorio que no recibieron crédito durante su vida laboral. Permite adquirir vivienda hasta $546,246.41, con tasas de 4% a 6% y seguro de vida.Crédito Conyugal: Permite a matrimonios unir los créditos de Fovissste e Infonavit para adquirir vivienda, con tasas de 4% a 6% y plazos hasta 30 años. Ambos cónyuges deben estar activos en sus empleos.

¿Qué sucede después de que se otorga un crédito?

El Fovissste asigna los créditos mediante sus diversos esquemas de financiamiento y, una vez aprobados, las Sofomes (Sociedades Financieras de Objeto Múltiple) se encargan de asesorar al derechohabiente. Estas entidades actúan como intermediarios entre el Fondo y los beneficiarios, gestionando el trámite desde la elección de la vivienda hasta la firma de escrituras y la integración del expediente.

Las Sofomes ofrecen sus servicios de manera gratuita y pueden elegirse de una lista publicada por el Fovissste. Su desempeño se evalúa regularmente considerando factores como el número de operaciones completadas, tiempos de atención, y la consistencia de los expedientes entregados. El objetivo del Fovissste es garantizar un proceso eficiente y sin contratiempos para los trabajadores, apoyándose en la experiencia de estas instituciones financieras.

¿Qué es Fovissste estado de cuenta?

El estado de cuenta del Fovissste es un documento que permite a los derechohabientes consultar información clave sobre su crédito, como datos personales, línea de crédito, tasa de interés, estatus del financiamiento y fecha de corte. Se accede en línea mediante el sitio nvoedocta.fovissste.com.mx con la CURP y una contraseña, que puede generarse en la opción “Alta del acreditado”. Este recurso facilita el seguimiento del crédito y la resolución de dudas en caso de anomalías.

¿Cómo se hacen las aportaciones al Fovissste?

Como lo mencionamos al principio, el Fovissste trabaja a partir de las aportaciones de los trabajadores, mismas que este organismo recauda desde el momento que una persona se afilia al ISSSTE y se le concede una cuenta individual del Sistema de Ahorro para el Retiro (SAR).

Las cuentas del SAR se dividen en tres subcuentas:

- Retiro, cesantía en edad avanzada y vejez.

- Ahorro solidario, aportaciones voluntarias, complementarias y de ahorro a largo plazo.

- Vivienda, desde la cual se gestionan los créditos hipotecarios.

Las aportaciones al SAR provienen del trabajador, las instituciones públicas y el Gobierno Federal, y se realizan mediante la retención del salario del empleado. Estas aportaciones se destinan al retiro y son administradas por el Fovissste, lo que permite a los trabajadores solicitar créditos hipotecarios.

El crédito del Fovissste es una excelente opción para la adquisición de vivienda, ya que ofrece tasas de interés competitivas y diversas modalidades de crédito. Además, algunos servicios no incluyen seguro de hogar, por lo que se recomienda contar con un seguro para proteger el patrimonio y la familia, como el que ofrece Ahorra Seguros.

Preguntas Frecuentes sobre FOVISSSTE

El Fondo de la Vivienda del ISSSTE es una institución encargada de otorgar créditos hipotecarios a trabajadores del Estado para la adquisición, remodelación o construcción de viviendas.

Los trabajadores al servicio del Estado, derechohabientes del ISSSTE, que cumplan con los requisitos establecidos, como la antigüedad laboral y puntos acumulados.

El Sistema de Puntaje asigna puntos según diversos factores como antigüedad, ahorro en la subcuenta de vivienda, ingresos, edad y tamaño familiar, para determinar si el solicitante es elegible para un crédito.

Es un crédito hipotecario otorgado mediante el Sistema de Puntaje, donde los derechohabientes pueden acceder a financiamiento para vivienda nueva o usada, con tasas de interés y plazos específicos.

Es un crédito destinado a trabajadores con ingresos bajos, donde el Gobierno Federal, a través de la Conavi, otorga un subsidio para la adquisición de una vivienda de mejor calidad sin necesidad de pasar por el sistema de puntaje.

La tasa de interés se calcula dependiendo de factores como el tipo de crédito (tradicional, con subsidio, etc.), los ingresos del solicitante y la política vigente en el momento de la solicitud.

Los créditos FOVISSSTE pueden utilizarse para adquirir vivienda nueva o usada, o para la construcción o remodelación de una propiedad, dependiendo del tipo de crédito solicitado.

El proceso comienza con la inscripción del derechohabiente en el Sistema de Puntaje, seguido de una solicitud formal, y si es seleccionado, se procederá a la asignación del crédito y su formalización.

Es un crédito hipotecario conjunto para matrimonios que permite sumar los créditos de FOVISSSTE e Infonavit para adquirir una vivienda, con tasas de interés que varían entre 4% y 6%.

En caso de fallecimiento del titular, el crédito cuenta con un seguro de vida que cubre la deuda pendiente, liberando a los beneficiarios de la responsabilidad financiera.