Indemnización de Seguro ¿Qué es?

Actualizado: 7 marzo, 2025

Actualizado: 7 marzo, 2025

Indemnización en Seguros: Lo Que Debes Saber

La indemnización de seguro es un componente fundamental de la protección financiera que te ofrece tu póliza. Este mecanismo garantiza el pago que la aseguradora realiza al titular de la póliza en caso de sufrir daños materiales, robo total o gastos médicos derivados de un accidente. En Ahorra Seguros, colaboramos con más de 20 aseguradoras líderes en el mercado para ofrecerte coberturas amplias que aseguren tu tranquilidad en la carretera. Según la Asociación Mexicana de Instituciones de Seguros (AMIS), se han pagado cerca de 70,000 millones de pesos solo por indemnizaciones. Sin embargo, la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (CONDUSEF) indica que solo 3 o 4 de cada solicitudes de aclaración se resuelven de forma favorable. Esta falta de información puede llevar a la percepción errónea de que las aseguradoras no cumplen con su compromiso.

Este artículo contiene:

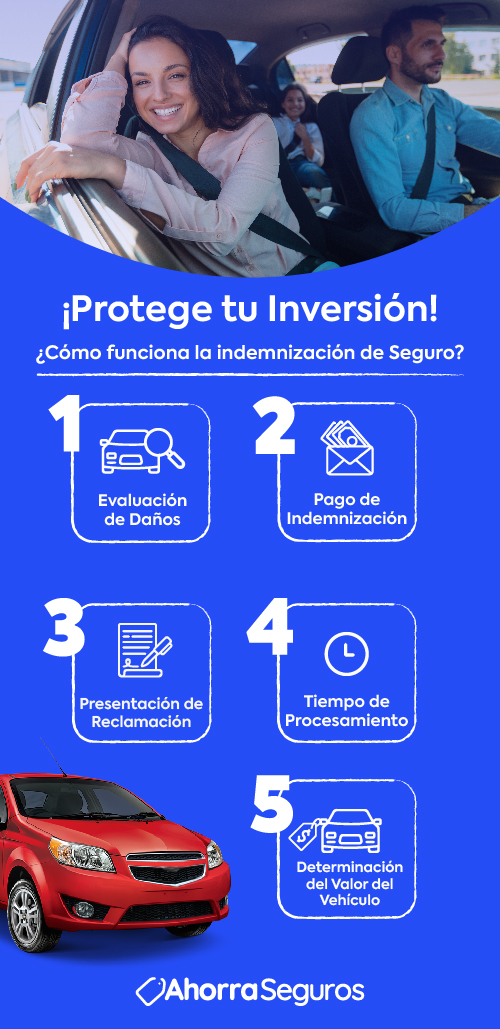

¡Protege Tu Inversión! Cómo Funciona la Indemnización de Seguro

Asegurar tu vehículo es solo el primer paso para proteger tu inversión. Entender cómo funciona el proceso de indemnización en caso de un siniestro es fundamental para garantizar que recibirás el apoyo necesario cuando más lo necesites. En la siguiente infografía, te explicamos de manera clara y sencilla los aspectos clave del proceso de indemnización, desde la notificación del siniestro hasta el pago de la compensación, para que puedas afrontar cualquier situación con confianza y seguridad.

Claves para Solicitar tu Indemnización

Conocer el proceso de cobro de la indemnización de seguro es esencial para garantizar que recibas lo que te corresponde tras un siniestro. Este proceso puede ser complejo, y es crucial entender cada paso para evitar demoras o inconvenientes. Desde la notificación del siniestro hasta la presentación de la documentación requerida, cada detalle cuenta. Asegurarte de que tu reclamación esté bien fundamentada te permitirá acceder a la compensación adecuada y así proteger tu bienestar financiero.

La CONDUSEF recomienda prestar atención a los siguientes puntos:

- Proporciona tu declaración: Detalla todos los acontecimientos relacionados con el siniestro.

- Cumple con los pagos: Mantener tus pagos y renovaciones al día es crucial para que tu póliza se mantenga activa.

- Reporta el estado de riesgos: Presentar un reporte detallado al momento de un siniestro es indispensable.

- Lee detenidamente tu póliza: Asegúrate de comprender todas las garantías y condiciones antes de firmar.

- Informa a tu aseguradora: Notifica el siniestro en un plazo no mayor a 5 días.

Momentos Clave para Solicitar Indemnización

Es vital que te comuniques de inmediato con tus aseguradoras tras un siniestro. Esto permitirá levantar un número de reporte que documente los hechos, facilitando así el seguimiento del caso. Recuerda que tienes hasta 7 días para reclamar la indemnización de seguro y hasta 6 meses para presentar una denuncia formal, dependiendo de los términos de tu póliza. En casos de lesiones o pérdidas significativas, la solicitud debe hacerse dentro de los 90 días siguientes al accidente para garantizar que se gestione correctamente.

Las aseguradoras pagarán la suma de las indemnizaciones correspondientes, sin exceder la suma asegurada estipulada en tu póliza. Si cuentas con una cobertura amplia, estarás protegido contra una mayor variedad de riesgos, lo que incluye daños materiales, robo total y, en muchos casos, asistencia médica. Tener una cobertura de este tipo te ofrece mayor seguridad, especialmente cuando se trata de recibir la compensación necesaria para mitigar las pérdidas.

Escala de Indemnización

| Siniestro | Indemnización |

|---|---|

| Pérdida de ambas manos o ambos pies o la vista de ambos ojos | 100% |

| Pérdida de una mano y un pie | 100% |

| Pérdida de una mano o un pie y la vista de un ojo | 100% |

| Pérdida de una mano o un pie | 50% |

| Pérdida de la vista de un ojo | 30% |

| Pérdida del pulgar de cualquier mano | 30% |

| Pérdida del índice de cualquier mano | 10% |

Proceso de Pago de Indemnización

Al cumplir con tus obligaciones de pago, contribuyes junto a tus aseguradoras a la creación de un fondo que permita cubrir las indemnizaciones de seguro necesarias. Esto evita descompensaciones económicas, asegurando que la mayoría de los gastos se cubran conforme a las sumas aseguradas establecidas en tu póliza. Si has elegido una cobertura amplia, estarás mejor protegido, lo que significa que tendrás acceso a una mayor variedad de servicios y compensaciones en caso de un siniestro.

El pago de la indemnización se realiza tras la validación de todos los hechos y, generalmente, se efectúa a través de una transferencia a tu cuenta bancaria. En Ahorra Seguros, entendemos la importancia de este proceso y trabajamos para garantizar que recibas el apoyo necesario, asegurando que tus reclamos sean atendidos de manera oportuna y eficiente.

¿Qué Hacer si Tu Aseguradora No Quiere Pagar?

Si enfrentas problemas con tu aseguradora y sientes que no están atendiendo adecuadamente tu reclamación, es fundamental que tomes las riendas de la situación y realices una investigación exhaustiva. Comienza verificando que el siniestro que reportaste esté efectivamente cubierto por los términos de tu póliza. Familiarizarte con los términos y condiciones de tu contrato no solo te ayudará a comprender mejor tus derechos, sino que también te proporcionará la información necesaria para argumentar tu caso de manera más efectiva. Recuerda que cada póliza de seguros tiene cláusulas específicas que determinan qué está cubierto y qué no, así que asegúrate de tener claro lo que tu aseguradora debe cumplir.

En caso de que persista la negativa por parte de tu aseguradora, no dudes en acudir a la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (CONDUSEF). Esta entidad está diseñada para proteger tus derechos como consumidor y puede brindarte asesoría sobre cómo proceder. Al presentar una queja formal, asegúrate de incluir toda la documentación necesaria que respalde tu reclamación, como reportes de siniestros, correspondencia con la aseguradora y cualquier otra evidencia que puedas tener. La CONDUSEF realizará una investigación y te ayudará a encontrar una solución a tu problema, garantizando que tu voz sea escuchada. No subestimes la importancia de este paso, ya que puede ser clave para recibir la indemnización de seguro que te corresponde.

Finalmente, es importante recordar que contar con una buena comunicación y un seguimiento proactivo puede hacer una gran diferencia en la resolución de tu caso. Mantente en contacto con la CONDUSEF y tu aseguradora, y no dudes en solicitar actualizaciones sobre el estado de tu reclamación. Además, si consideras que tu póliza no está cumpliendo con tus expectativas, puede ser un buen momento para evaluar otras opciones en el mercado, como Ahorra Seguros, donde ofrecemos cobertura amplia y un compromiso firme con la satisfacción del cliente. Al estar bien informado y actuar de manera decisiva, puedes asegurarte de recibir la indemnización de seguro que mereces y así proteger tu inversión en seguros de manera efectiva.

Tiempos de Indemnización en Seguros

En México, las aseguradoras tienen la obligación legal de realizar el pago de la indemnización de seguro dentro de un plazo máximo de 40 días, contados a partir de la entrega de toda la documentación requerida por la compañía. Esta regulación se encuentra establecida en la Ley del Contrato de Seguro, que protege a los asegurados al garantizar un tiempo razonable para la resolución de sus reclamaciones. Durante este periodo, las empresas no solo deben procesar la solicitud de manera eficiente, sino que también están obligadas a abonar un monto mínimo al cliente, independientemente del resultado final de la evaluación de la reclamación. Esto asegura que el asegurado reciba al menos una parte de la indemnización mientras se lleva a cabo el análisis completo del caso.

La importancia de este plazo no puede ser subestimada, ya que la falta de cumplimiento podría generar intereses adicionales sobre el monto original de la indemnización de seguro. Esto significa que, si una compañía no efectúa el pago en el tiempo estipulado, podría verse obligada a incrementar el monto que debe abonar al cliente, lo que representa un incentivo para que los proveedores de seguros procesen las reclamaciones de manera oportuna y justa. Así, el marco legal busca equilibrar la relación entre las compañías y sus clientes, protegiendo a los consumidores y promoviendo la confianza en el sistema de seguros en el país.

Es fundamental que los asegurados conozcan sus derechos en relación con estos plazos y las obligaciones de las aseguradoras. En caso de que una compañía no cumpla con este tiempo establecido, los asegurados tienen la posibilidad de presentar una queja ante la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (CONDUSEF) o incluso buscar asesoría legal. Conocer estos aspectos no solo empodera a los asegurados, sino que también les permite tomar acciones proactivas para garantizar que reciban la indemnización de seguro que merecen. A su vez, en Ahorra Seguros, se promueve una cobertura amplia para que los usuarios se sientan respaldados en situaciones inesperadas, maximizando así la seguridad y tranquilidad que ofrecen los seguros.

¿Quién Puede Reclamar la Indemnización de Seguro?

Si alguna vez te ves involucrado en un accidente, es fundamental recordar que cualquier persona afectada tiene el derecho de reclamar la indemnización de seguro que le corresponde. Este derecho no solo protege a los conductores y ocupantes del vehículo, sino que también se extiende a peatones, usuarios de transporte público y a cualquier individuo que pueda haber sufrido algún tipo de daño durante el incidente.

Es crucial que estés al tanto de esta información, ya que puede ser la clave para garantizar tu bienestar financiero y emocional en un momento tan difícil. No dejes que la incertidumbre o la falta de conocimiento te impidan ejercer tus derechos. Asegúrate de conocer los detalles de tu póliza y lo que cubre, así como los procedimientos para presentar una reclamación. En este contexto, es recomendable buscar asesoría y apoyo profesional, como el que ofrece Ahorra Seguros, para facilitar el proceso y maximizar tus posibilidades de recibir la compensación justa.

Recuerda, reclamar la indemnización de seguro es tu derecho. No permitas que la falta de información o el temor a los procedimientos te detengan. Actúa con confianza y decide proteger tus intereses; después de todo, la seguridad y el bienestar de todos los afectados deben ser siempre la prioridad.

Pasos a Seguir Después de un Accidente

- Registra los detalles: Toma nota de todos los aspectos relevantes del accidente, incluyendo información de testigos.

- Marca el área del accidente: Esto ayudará a evitar más incidentes.

- Contacta a la policía: Esto permitirá iniciar un procedimiento oficial, si es necesario.

- Consulta a un médico: Aunque no sientas lesiones, es crucial que un profesional evalúe tu estado.

- Conserva todos los documentos: Mantén una comunicación constante con tu compañía aseguradora sobre el siniestro.

En Ahorra Seguros, nos dedicamos a ofrecerte el mejor seguro de auto del mercado, brindándote la tranquilidad que mereces al conducir. Con la colaboración de más de 20 aseguradoras reconocidas en el país, garantizamos la máxima protección y respaldo en situaciones imprevistas, ya sea que enfrentes un accidente, un robo o cualquier eventualidad que pueda surgir en la carretera.

Sabemos que cada conductor tiene necesidades únicas, por eso te invitamos a comparar nuestras diversas coberturas amplias que se adaptan a diferentes estilos de vida y presupuestos. Desde pólizas básicas que cubren lo esencial hasta opciones más completas que incluyen asistencia en carretera, indemnización por daños y responsabilidad civil, tenemos la solución perfecta para ti.

Con nuestro sencillo proceso de cotización, puedes encontrar la póliza que se ajuste perfectamente a tus requerimientos en menos de 2 minutos. Sin complicaciones y sin compromisos, nuestra plataforma está diseñada para que tomes decisiones informadas y seguras sobre tu protección vehicular. En Ahorra Seguros, tu seguridad y satisfacción son nuestra prioridad. ¡Descubre hoy mismo cómo podemos ayudarte a conducir con confianza!

Preguntas Frecuentes

La indemnización de un seguro es tu salvaguarda financiera. Es el monto que recibirás de la aseguradora tras un siniestro cubierto por tu póliza. Comprender este concepto te permitirá tomar decisiones más informadas. ¡Asegúrate de que tu póliza esté bien definida para que tu indemnización te respalde cuando más lo necesites!

La indemnización se basa en el valor de tu propiedad y el tipo de cobertura que tienes. Para evitar sorpresas, es crucial que documentes bien cualquier daño. No dudes en hablar con tu aseguradora para aclarar cómo se determinará el monto. ¡Estar informado te ayudará a maximizar lo que recibas!

Solicitar una indemnización es un proceso sencillo si sabes cómo hacerlo. Primero, informa a tu aseguradora sobre el siniestro. Luego, presenta toda la documentación necesaria, como fotografías y reportes. Cuanto más rápido actúes, más rápido recibirás tu indemnización. ¡No dejes para mañana lo que puedes hacer hoy y asegura tu tranquilidad financiera!

Tener la documentación adecuada es fundamental para que tu indemnización fluya sin problemas. Necesitarás tu póliza, un informe del siniestro y fotografías de los daños. Prepárate con antelación y asegúrate de tener todo en orden. ¡Una buena preparación puede marcar la diferencia en el tiempo de respuesta de tu reclamación!

Aunque el tiempo de procesamiento puede variar, muchas aseguradoras se esfuerzan por resolver las reclamaciones en un plazo de 15 a 30 días. Mantente en contacto con tu aseguradora y pregúntales sobre el estado de tu reclamación. ¡La proactividad en este proceso puede acelerar tu indemnización!

Si tu indemnización es rechazada, no te desanimes. Revisa la carta de rechazo y entiende las razones. Comunícate con tu aseguradora para discutir el problema y, si es necesario, considera presentar una apelación. ¡Defender tus derechos es clave! No dudes en buscar asesoría legal si lo necesitas. ¡Lucha por lo que te corresponde!

Sobre el autor

Marco Antonio Rodriguez Sanchez

Conozco bastante la industria de seguros, desde pólizas de autos hasta coberturas para conductores de plataformas como Uber y DiDi, entre otros temas relacionados, así que puedo darte información confiable y práctica.